Consigue la Mejor Hipoteca, desde 2.1% TIN

ANALIZAR MI CASOEs bastante común que, al leer las fichas de préstamos o depósitos, no tengas claro qué son el TIN y el TAE, o te líes con estos conceptos.

Probablemente, ya sepas que algunos productos financieros llevan consigo tipos de interés. De hecho, lo más seguro es que, a la hora de pedir una hipoteca o, incluso, de decidirte a contratar un depósito para que tu dinero crezca, hayas leído acerca de ellos, pero es posible que no sepas muy bien a qué se refieren, en qué se diferencian entre sí y, sobre todo, cómo afectarán a tu dinero (tanto el que debas pagar, como sería en el caso de un préstamo hipotecario, por ejemplo, o el que vayas a ganar, en caso de que contrates un depósito a plazo).

En general, estos tipos de interés se refieren al TIN y a la TAE y, si no sabes distinguir uno del otro y estás pensando en buscar una hipoteca, te animamos a que dediques un rato a este artículo. Además, si estás pensando en contratar una hipoteca, en doypo encontrarás asesores que te acompañarán durante todo el proceso, rellena nuestro formulario para obtener más información.

¿Qué es el TIN?

«TIN» son las siglas de «Tipo de Interés Nominal», y, en esencia, se refiere a un porcentaje fijo que representa la cantidad de dinero que el banco cobra por prestar dinero (en el caso de una hipoteca, por ejemplo) o que paga por depositar ese dinero (si vas a contratar un depósito a plazo fijo) en un periodo de tiempo y únicamente en concepto de intereses.

En los contratos de hipotecas o cuentas de ahorro, entre otros productos, los bancos indican este TIN para reflejar el pago de intereses por el cambio del valor del dinero en un periodo determinado de tiempo. De hecho, el TIN puede ser anual, semestral, trimestral o mensual; en general, se determina en función de la duración del producto financiero en cuestión.

Además, en el cálculo del TIN, no se tiene en cuenta ningún otro gasto o comisión asociados al producto que vayas a contratar, tan solo contempla el interés que se haya acordado aplicar con el banco.

Por lo tanto, el TIN puede ser distinto según el producto que se contrate, el perfil de la persona que lo contrate (por ejemplo, el interés será más o menos elevado según el historial crediticio del cliente) o el dinero que se vaya a pedir, si es un préstamo o crédito, entre otros factores.

¿Cómo es el TIN en una hipoteca?

Como ya hemos dicho, el TIN es un porcentaje fijo, y su cálculo depende del tipo de interés al que esté sujeta la hipoteca. Por lo tanto, el TIN no se calcula de la misma forma para una hipoteca a tipo fijo que para una hipoteca a tipo variable.

Veámoslo en más detalle:

- El TIN en hipotecas a tipo fijo: ya hemos explicado que el TIN se calcula según el tipo de interés que establezca el banco. Al ser una hipoteca a tipo fijo, el tipo de interés será el mismo durante todo el plazo de amortización de la hipoteca (es decir, durante el tiempo que hayas acordado devolver el préstamo hipotecario). No obstante, te aconsejamos que te leas bien el contrato por si esto pudiera cambiar en caso de no cumplir alguna condición vinculada a la concesión de la hipoteca.

Por lo tanto, el TIN en una hipoteca a tipo fijo se corresponderá con el tipo de interés acordado con el banco. Por lo tanto, por mucho que el euríbor suba o baje, la cuota que pagarás cada mes al banco será, en general, la misma.

- El TIN en hipotecas a tipo variable: en este tipo de hipotecas, por lo general, el TIN se calcula sumando el tipo de referencia al que el banco vincule la hipoteca (si la contratas en España, lo más habitual es que se referencie al euríbor) y el diferencial que se haya acordado aplicar con el banco.

¿Cómo es que el TIN varía entonces? Porque su valor será mayor o menor en función de la evolución del tipo de referencia que mencionábamos antes. Las hipotecas variables se revisan periódicamente (normalmente, cada año) para comprobar la evolución del tipo de referencia y, por lo tanto, el TIN aplicable.

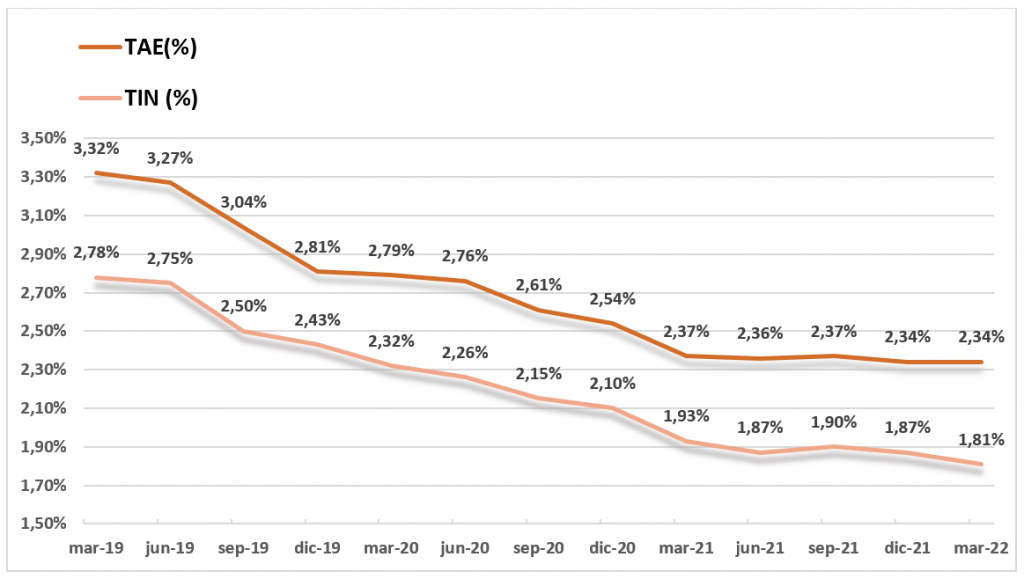

Para que te ubiques, en este enlace puedes encontrar la evolución de Euríbor a 1 año que publica el Banco de España. Con estos datos te puedes hacer una idea de el TIN que están ofreciendo los bancos actualmente en su producto hipotecario.

¿Qué es la TAE?

La «TAE» se refiere a la «Tasa Anual Equivalente» y, como el TIN, se expresa en forma de porcentaje. Con la TAE, podrás conocer el coste efectivo de cualquier producto financiero, ya que, como veremos, contempla diferentes variables.

Para calcular la TAE, se aplica una fórmula matemática estandarizada que incluye:

- El TIN.

- La frecuencia de pago de las cuotas (si es mensual, anual, etc.). En el caso de un depósito o una cuenta de ahorro, hablaríamos de la frecuencia con la que se cobran los intereses.

- Las comisiones y los gastos aplicables al producto.

Por lo tanto, la TAE nos da una idea mucho más real de lo que verdaderamente nos va a costar pagar una hipoteca, o el dinero que verdaderamente nos van a dar si contratamos un producto de ahorro (es decir, la rentabilidad).

¿Cómo es la TAE en una hipoteca?

En general, hay tantas TAE como hipotecas, ya que las condiciones de cada préstamo hipotecario son diferentes, así como su TIN, las comisiones aplicables y demás.

Evidentemente, la TAE tampoco será la misma para una hipoteca a tipo fijo que para una hipoteca a tipo variable. En el caso de las hipotecas variables, como es muy difícil predecir la evolución de los tipos de referencia asociados, se parte del supuesto de que los tipos de interés se mantendrán constantes en el valor vigente en el momento de calcular la TAE. No obstante, los bancos están obligados a indicar que se trata de un TAE variable que se incluye a efectos informativos.

Entonces, ¿para qué sirve? A diferencia del TIN, que solo tiene en cuenta el tipo de interés, la TAE contempla todas las variables posibles, de forma que te haces una idea del coste real o efectivo de la hipoteca.

En una hipoteca, ¿cuál de los dos es más importante?

Dado que la TAE es un indicador más completo, es un factor que deberías tener en cuenta a la hora de comparar hipotecas según su coste efectivo.

Sin embargo, también conviene que te fijes en el TIN, el diferencial que aplica el banco para calcularlo y el tipo de referencia al que irá vinculada la hipoteca.

Por lo tanto, a efectos comparativos, la TAE es una buena referencia; aunque, a la hora de decidirte por una u otra hipoteca, lo ideal es que te fijes en todas las características del préstamo hipotecario, así como en sus condiciones.

En doypo somos especialistas hipotecarios. Si estás pensando en comprar una vivienda, tanto si necesitas un un asesoramiento personalizado o no tienes tiempo de lidiar con este proceso, estaremos encantando de ayudarte poniéndote en contacto con uno de nuestros asesores hipotecarios.