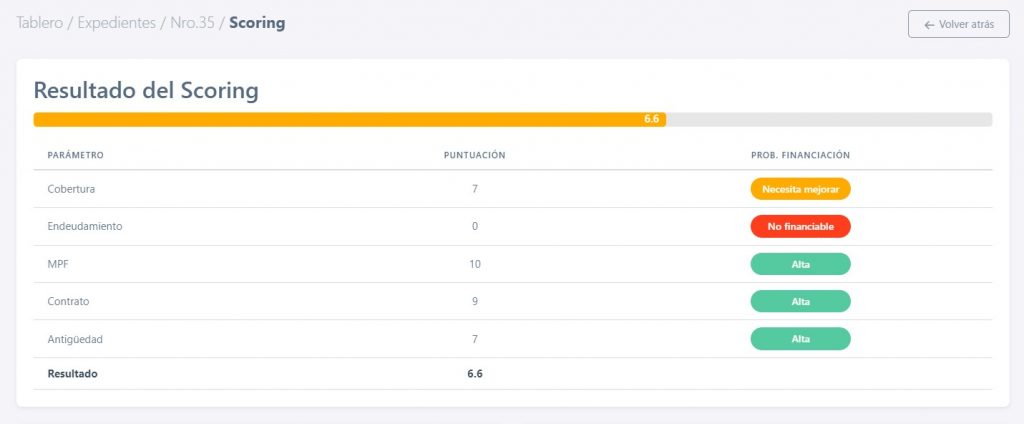

El resultado del scoring de crédito se presenta en una escala numérica global y otra por parámetro analizado, donde un resultado mayor indica una mayor viabilidad financiera del cliente.

En el ejemplo proporcionado, el resultado es de 6.6. Según esto, se puede ver que existen aspectos como la cobertura y el endeudamiento que necesitan mejorar, pero en general el resultado es alto, indicando una alta probabilidad de financiación.

Sin embargo, si alguno de los parámetros tiene una puntuación de 0, eso significa que el cliente no es financiable y requiere una revisión más detallada por parte de nuestra empresa. Es importante tener en cuenta que hemos desarrollado nuestro propio modelo de scoring de crédito gracias al conocimiento que tenemos de las entidades financieras, y también tenemos en cuenta aspectos más sofisticados.

El resultado del scoring de crédito puede ser evaluado de tres formas diferentes:

Probabilidad alta de financiación #

Si el resultado del scoring arroja una probabilidad alta de financiación, el valor global del resultado estará comprendido entre el 8 y el 10 y será de color verde. Significa que el cliente cuenta con una solidez financiera suficiente para solicitar y obtener una hipoteca por el valor de compraventa solicitado. Esto se traduce en un buen historial crediticio, ingresos estables y ahorros suficientes, entre otros factores, lo que demuestra la capacidad del cliente de cumplir con sus obligaciones financieras.

Necesita mejorar #

Si el resultado del scoring indica que es necesario mejorar se verá reflejado en color naranja y una nota entre el 5 y el 7. Significa que el cliente presenta dudas en alguno de los parámetros evaluados en el proceso de scoring. Por lo tanto, es posible que se requiera un análisis más profundo que determine si ese parámetro que presenta dudas puede mejorar o de lo contrario puede presentar problemas razonables para solicitar financiación en algunas entidades financieras.

En el caso que el cliente contrate nuestros servicios, el equipo de doypo realizará un estudi hipotecario previa solicitud de documentación del cliente.

No financiable #

Si cualquiera de los parámetros evaluados en el scoring aparece como no viable, la operación de hipoteca se considera no financiable en su conjunto. El resultado del scoring estará entre el 0 y el 5 y aparecerá de color rojo.

En estos caso el cliente no cumple con los requisitos mínimos de riesgo establecidos como estándar entre las entidades financieras para la aprobación de una hipoteca y, por lo tanto, no será posible obtener el financiamiento solicitado.

Es importante destacar que el scoring de crédito es solo una de las herramientas que se utilizan en el proceso de evaluación de una solicitud de hipoteca, pero su resultado puede ser muy útil para tener una primera idea sobre la solvencia financiera del cliente y la posibilidad de obtener la hipoteca solicitada.

No obstante desde doypo recomendamos a los colaboradores que también nos envíen expedientes cuyo resultado sea necesita mejorar o no viable. Al final la decisión final de aprobar o rechazar una hipoteca siempre recae en la entidad financiera. Doypo cuenta con una red de bancos colaboradores cada uno con diferente criterios de riesgo. Además, en los casos en los que el scoring genera dudas es importante la revisión de la documentación de los clientes para llegar a una conclusión final antes de considerar que el cliente es no financiable. Muchas veces la información volcada en el scoring es incompleta o puede dar lugar a diferentes interpretaciones.