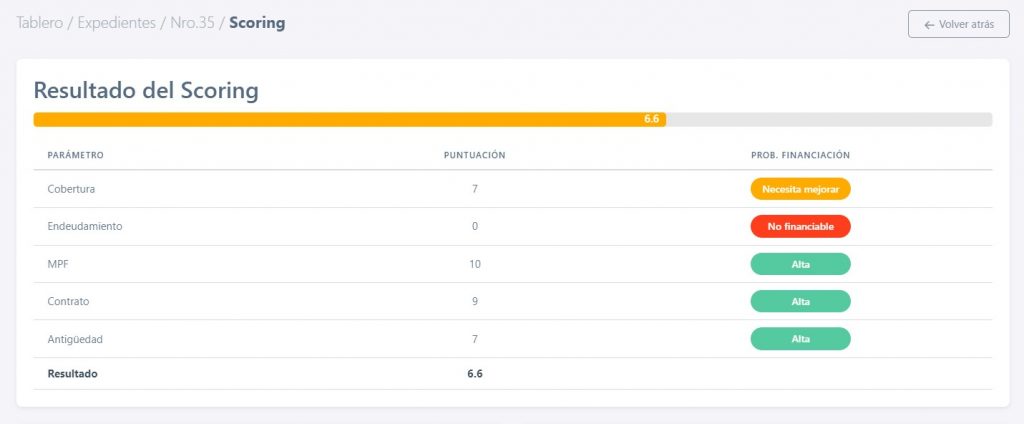

El scoring de crédito se calcula a partir de varios parámetros que son similares a los que utilizan los bancos para evaluar las solicitudes de financiación. Estos parámetros incluyen:

La cobertura #

Este parámetro evalúa la capacidad del cliente para cubrir los gastos mensuales con sus ingresos.

El endeudamiento #

Se refiere a la cantidad de deudas que tiene el cliente en relación a sus ingresos.

El MPF (Mínimo Personal Familiar) #

Este parámetro evalúa la capacidad del cliente para mantener un nivel de vida adecuado para su familia con los ingresos disponibles.

El contrato #

Se refiere al tipo de contrato laboral del cliente, estable o temporal.

La antigüedad #

Se refiere al tiempo que el cliente lleva en su trabajo actual.

Cada parámetro se puntúa en una escala del 1 al 10, y la suma de las puntuaciones de cada parámetro determina el resultado final del scoring, donde cada uno tiene un peso específico en la puntuación final. El objetivo es tener una puntuación alta, lo que indica una mayor viabilidad financiera del cliente y una mayor probabilidad de aprobación de la solicitud de financiación.